LEXIS Blog

Análisis y opinión: necesidad de revisar los tratados comerciales ante la globalización

La situación actual de nuestro sistema económico es insegura e inestable, y se suele atribuir al contexto económico internacional para explicar que los problemas nacionales o locales son causados por los males de la globalización y la distribución del capital en bloques económicos: América Latina, Este de Asia, Europa, Norte América, África, Japón, etc1.

Los retos que se presentan ante nosotros son muchos y muy importantes, y del posicionamiento que tengan las Naciones ante este proceso dependerá el devenir de sus gentes y es que, no podemos olvidar que el transcurso globalizador sigue su curso2.

Con la globalización han surgido nuevos problemas: la desaceleración del crecimiento global; los cambios en las preferencias del ahorro y la inversión; las variaciones demográficas y el aumento de la desigualdad; factores fundamentales que no pueden ser ignorados3 y que han influido en las permanentes caídas de la inversión pública, en los precios de capital y en los tipos de interés real a nivel global en los últimos treinta años4.

Por ello, la globalización parece ser un proceso por un lado descontrolado e inevitable que lleva a las sociedades y a los individuos a aceptar que la economía mundial rige el destino de los Estados y que se encuentra por encima de los mismos y la que parece no afectarle la regulación interna de los Estados.

Este proceso fue calificado por Scott Lash y John Urry como un “capitalismo desorganizado”5, aunque la realidad es que el proceso de la globalización se ha asentado sobre la imposición de un nuevo régimen regulador.

Así que cuando se hace eufemísticamente referencia a la liberación de mercados y capitales, no implica necesariamente que la imposición de esa supuesta libertad vaya aparejada a procesos de desregulación económica o a la ausencia de la intervención del Estado en la economía de las Naciones, sino que impone un nuevo régimen regulador interno en los mismos el cual facilita la expansión y el movimiento del capital extranjero sin ningún tipo de control6.

Para ilustrar nuestra afirmación con un ejemplo, citaremos el mayor proceso reciente de imposición de este nuevo régimen regulador: la creación de la Unión Monetaria Europea o bloque económico denominado Eurozona.

Si bien las razones de su creación fueron loables, la realidad es que tras el estallido de la burbuja inmobiliaria (2008) y la posterior crisis de deuda soberana en la Eurozona (2010-2014), la implementación de este nuevo régimen no ha sido favorable para la población. Pero antes de adelantarnos en nuestras conclusiones, debemos explicar cómo se fue implantando, y es que para ello se sirvieron de tres estrategias inter- relacionadas:

- La primera estrategia fue la imposición de la liberalización de las economías de los países que formaban la Eurozona y sus correspondientes mercados de capital a través de dos directivas. La primera fue la Directiva del Consejo, de fecha de 11 de mayo de 1960, modificada en último lugar por la Directiva de 1986 (86/566/CEE), sobre la relación de las operaciones de títulos de Deuda pública y demás instrumentos reservados al mercado monetario, las cuales garantizaban la libre circulación de capitales y facilitaba las transacciones sobre títulos en el mercado monetario7; la segunda, fue la Directiva de 1988 (88/361/CEE) para la liberalización de capitales, en la que se concretaron las medidas que debían adoptar los países miembros en relación a las operaciones que se debían realizar en los mercados de capitales, esto es, operaciones el mercado de acciones y las operaciones en el mercado de obligaciones del Estado.

- La segunda estrategia seguida, fue el ahondamiento en el proceso de globalización a través del seccionamiento por áreas de especialización del trabajo y de la producción. La cual segmentaba las áreas geográficas del continente europeo por sectores productivos. Así, por ejemplo, España se especializó en el sector servicios, en detrimento del sector primario o secundario, relegados para Francia y Alemania respectivamente, lo que generó la creación de puestos de trabajo temporales, mal pagados, poco especializados y de poco valor añadido8.

- La tercera estrategia ha sido la de la utilización de los procedimientos legales y democráticos propios de cada Estado para que, a través de la adaptación de la normativa interna, se facilitara la emisión de todo tipo de productos financieros que garantizaran la libertad de capitales. Todo ello se ha realizado vía Decreto- ley lo que ha favorecido la opacidad de la normativa y por añadidura, una latente inseguridad jurídica. De esta forma se ha omitido del debate ciudadano y de la consulta pública el modelo de gestión y financiación de las Entidades tanto públicas como privadas, y lo que es más grave aún, estas acciones y las consecuencias de las mismas han quedado fuera del control judicial, lo que favorece la corrupción a gran escala del poder político y financiero en detrimento de los derechos civiles y políticos de los ciudadanos9.

Este proceso de creación del bloque de la Eurozona culminó con la firma del Tratado de Maastricht10 y la puesta en marcha de un Banco Central11 que llevó aparejada la cesión de la soberanía monetaria, a partir de entonces, y para evitar la intromisión del Estado en la economía, sería el propio Banco Central quién se encargara de la gestión de la misma para preservar esa supuesta libertad económica y garantizara:

la aplicación de una política monetaria y de tipos de cambio única cuyo objetivo primordial sea mantener la estabilidad de precios y, sin perjuicio de dicho objetivo, el apoyo a la política económica general de la Unión, de conformidad con los principios de una economía de mercado abierta y de libre competencia12

Y si bien todos estos eran objetivos parecían muy nobles, se quedaron en meras intenciones cuando tras el estallido de la burbuja inmobiliaria y la ausencia de los controles externos puestos al capital financiero la población empezó a sufrir sus consecuencias.

De esta manera, algunos Estados denominados periféricos o peyorativamente conocidos como «PIIGS» ―Portugal, Irlanda, Italia, Grecia y España―, estaban teniendo serios problemas para acceder a la financiación debido a la paralización del mercado de crédito, a lo que había que sumar una fuerte recesión económica en los mismos países que aumentó el desempleo y estancó su crecimiento.

Ante esta coyuntura, el BCE inyectó grandes cantidades de dinero a los Bancos en condiciones muy ventajosas (1% de interés), y éstos encontraron en la necesidad de financiación de los Estados un nuevo nicho de oportunidad, concediendo el crédito que recibían del BCE a los Estados a un módico 5% de interés, un negocio redondo13.

Fue a partir de entonces cuando los inversores internacionales encontraron en la compra de bonos de deuda soberana un refugio seguro con el que además se garantizaban un cuantioso beneficio, por aquel entonces no se contemplaba la quiebra de un Estado miembro de la UE, lo cual favoreció todavía más la especulación. Se estaba gestando una nueva una burbuja, pero esta vez con bonos soberanos y el BCE no hizo nada para impedirlo.

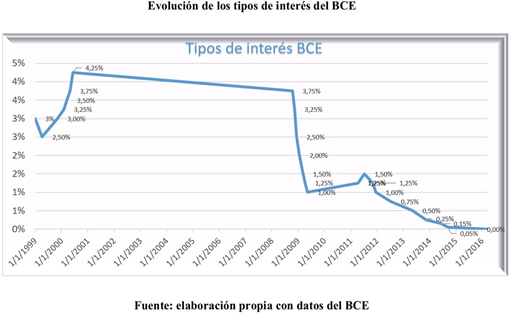

A partir de 2009, el stock de deuda en la Eurozona alcanzaba cuotas máximas, momento en el cual se empezó a contemplar la posibilidad de que los Estados pudieran quebrar. Así, el endeudamiento, el desempleo y el déficit público seguían aumentando a pesar de las compras de deuda y de los esfuerzos de los Estados en paliar los efectos de la recesión económica a través aumento del gasto público (o deuda). Para rebajar los niveles de deuda, el BCE decidió bajar hasta en siete ocasiones los tipos de interés en 2009, pasando del 3,75% al 1% como puede verse en la gráfica a continuación:

Las consecuencias de las bajadas de los tipos de interés tuvieron repercusiones negativas, e hicieron que los bonos de deuda soberana que tenían en su poder los bancos fueran perdiendo valor, éstos dejaron de ser tan rentables, lo que afectó a sus balances y redujo la capacidad para generar liquidez y por tanto afectó a la capacidad de devolver la normalidad crediticia al mercado.

El exceso de activos de deuda puestos en circulación unido a la baja rentabilidad de los mismos por las bajadas de los tipos de interés, junto con el alto endeudamiento acumulado de los países periféricos disminuyó las garantías de pago de los títulos de deuda de los Estados de algunos países de la Eurozona.

Asimismo, el indicador denominado spread (i.e. primas de riesgo) empezó a escalar en algunos países europeos. La posibilidad de la quiebra o default empezaba a ser plausible, y las tensiones volvieron a los mercados en forma de ataques especulativos.

Y si bien en el pasado, estos ataques especulativos se producían sobre la cotización de las monedas de los Estados, lo que generaba automáticamente una devaluación de los tipos de cambio con consecuencias evidentes para la población por un lado ―la cual veía como sus ahorros y bienes perdían valor―, así como grandes pérdidas de los acreedores internacionales más endeudados por otro, hoy en día esta situación era imposible que ocurriera en la Eurozona debido a la existencia de una moneda en común, y es que los ataques especulativos iban destinados a rebajar los precios de los bonos de deuda soberana de algunos Estados miembro y a crear una presión a través de los spread de riesgo, con un claro efecto: subir el precio del acceso a la financiación por parte de estos Estados, por lo que el Gobierno de turno se vería obligado a ajustar su cuentas públicas a través de recortes presupuestarios ―con el consiguiente sacrificio de la población―, pero los acreedores internacionales no verían devaluada su inversión, al contrario, ésta aumentaría exponencialmente, ya que el interés a pagar por los bonos se disparaba.

Las consecuencias de la imposición de este nuevo régimen regulador han traído consecuencias desastrosas en los Estados de la Eurozona:

- Se ha producido un aumento del endeudamiento público de los Estados en la Eurozona, en especial de los Estados periféricos14.

- Se ha fomentado la desnacionalización de la economía en pro del capital extranjero no productivo. Todo ello ha favorecido a los empresarios sobre los trabajadores, al capital extranjero sobre el nacional y al sector bancario-

financiero sobre el capital productivo, lo que ha generado un aumento de las desigualdades entre el capital financiero y los trabajadores mal pagados del sector primario y de servicios15. - Se ha promovido la especialización por áreas de trabajo. Lo cual ha mermado las inversiones de I+D+i y el desarrollo propio de las sociedades hacia modelos de producción más favorables, donde tanto el capital como la mano de obra son fácilmente sustituibles16.

- Se ha producido un aumento de la desigualdad, al tiempo que todas estas medidas han supuesto que millones de personas han quedado marginados de la opción de conseguir un empleo estable y bien pagado de por vida17.

Por ello, no podemos olvidar que el proceso globalizador se asienta en la imposición de un régimen regulador, por lo que hay que buscar soluciones legislativas que minimicen este proceso y protejan tanto a los ciudadanos como a los empresarios nacionales de sus terribles consecuencias. De otra forma, el capital internacional se seguirá imponiendo y seguirá adquiriendo mayores sectores productivos y empresas estratégicas (desnacionalización) y limitando la participación del capital nacional (tanto público como privada) en otros países extranjeros.

Este nuevo régimen es garantista en lo referente a la implantación de multinacionales y excluyente con respecto de los trabajadores y los productores locales o nacionales, pero además no podemos olvidar que el éxito de la implantación de este modelo se asienta sobre la normativa emanada de las propias estructuras de Estado, con lo cual se legitima.

Pero las consecuencias de la implantación del mismo no son solo económicas, sino también sociales, políticas y democráticas.

Decimos sociales, ya que el aumento de la privatización y la flexibilidad laboral conducen hacia la atomización de la sociedad y al declive de las propias organizaciones sociales, las cuales son incapaces de hacer frente a esta situación.

Decimos políticas, ya que los Estados deben acudir a los mercados para obtener financiación y ajustar sus presupuestos públicos al pago de las mismas, en detrimento de otras políticas de gasto público, las cuales presentan una manifiesta inoperancia para paliar problemas estructurales como el aumento de la desigualdad, la pobreza y la exclusión social.

Y decimos democráticas, ya que con la imposición de este nuevo régimen regulador se fomenta el uso de las leyes tributarias y presupuestarias como sistema de protección al capital y en contra el propio sistema normativo imperante, donde lejos de proteger al ciudadano, se le termina creando una latente inseguridad jurídica. Así se va imponiendo un sistema normativo, que se desvincula de los procedimientos legales haciéndole perder la verdadera naturaleza de las mismas.

Por ello, los actos emanados por el Estado envuelven en un halo de legalidad esa manifiesta inseguridad jurídica, la cual viola sistemáticamente los principios y valores propios de su ordenamiento jurídico: cambio en la escala de principios y valores, vulneración de la jerarquía normativa, de la certeza, de la legalidad y de la igualdad ante la ley ―entre otros―, generando así un laberinto normativo tal que desprotege al ciudadano ante cualquier contingencia externa.

Todo ello produce además que esa incertidumbre jurídica se transforme en incertidumbre social, ya que la manipulación de los propios conceptos normativos desarrollados por la Ciencia Jurídica se utiliza para conseguir un fin distinto al marcado y que van minado la paz y el orden social.

De esta manera, se deforma el uso de las instituciones representativas, las cuales reducen el sentido de la democracia a meros procedimientos legales, poniendo en cuestión el sentido en el que esta se inspira que no es otro que el Impero de la Ley, de ahí que esa polarización social termine manifestándose en el surgimiento de los regímenes populistas.

En este punto sería necesaria una revisión radical de los Tratados Comerciales para que se aborden y se actualicen en profundidad los nuevos factores que influyen en este escenario: condiciones de emisión de deuda y circulación de capitales públicos y privados; la limitación de los productos especuladores; la protección y actualización de las condiciones laborales así como medioambientales; el fomento de la inversión productiva en I+D+i; la de creación de barreras que frenen los ataques especulativos a través de las primas de riesgo; la mejora en los sistemas de conectividad, privacidad y de tecnología, etc.

Los ciudadanos no debemos renunciar al gobierno del destino de nuestra Nación, sino a exigir claridad normativa, certidumbre en el desarrollo de las normas y depuración de responsabilidades que puedan acarrear las rupturas del propio ordenamiento jurídico y el Pacto Social vigente. No se nos puede tratar un mero consorcio de prestamistas al cual acudir para cubrir las necesidades de liquidez ―no sin cargarnos antes de penurias― máxime cuando la avaricia financiera sobrepasa los balances bancarios.