LEXIS Blog

La proforma 2021

Con más del 55% y el 66% de vacunados con una dosis y dos dosis, respectivamente, y con un promedio de 200 contagios día -el más bajo desde mayo de 2020- se ha atenuado lo más grave de la pandemia. Ahora debemos enfrentarnos como sociedad a la reactivación económica y la recuperación del PIB reducido a más del 7% desde 2019. El presupuesto nacional es la fotografía de lo que el Gobierno triunfador de las elecciones piensa respecto al manejo de la economía, ahí está su impronta y en él se refleja su posición política y creencias respecto a cómo la economía debe manejarse. Daríamos por sentado que solo la responsabilidad y el bien común dictan las acciones de la autoridad económica más allá de las ideologías a ultranza.

Cabe recalcar que el presupuesto nacional no es solo una mera contabilidad de ingresos y egresos del país en un periodo anual, sino que, dada la casi eliminación de la variable monetaria, el presupuesto nacional es de las pocas herramientas de política económica con las que cuenta para incidir en la economía nacional.

La pandemia generó un impacto mayúsculo sobre la economía nacional, pero no hay que perder de vista que esta ya venía en deterioro desde el año 2015, cuando los indicadores comenzaron a dar cuenta de una recesión bastante sui generis porque estaba de la mano de una deflación provocada por los precios altos de la economía (no por la alta oferta de bienes y servicio) sumado al impacto del desorden del gasto en años anteriores. La crisis ya estaba presente, pese a la negativa del presidente de ese momento, que por varios medios recalcaba que “académicamente no hay crisis”. Así que el Ecuador enfrenta una recesión ya casi de 6 años con pequeños ciclos de recuperación sobre todo cuando nos favorece el incremento el precio del petróleo o los precios internacionales de nuestros productos primarios de exportación.

Entonces, en el marco de cerrar el periodo fiscal de 2021, más que de enfrentar a la recesión crónica, se elabora por parte del Gobierno Nacional un prepuesto con efectos limitados, tanto por el tiempo como por el alcance de este presupuesto, que para agosto llevaba cumplido el 60% y codificado el 70%. En él están reflejados algunos de los estabilizadores fiscales automáticos (partidas de los presupuestos públicos que de forma automática enfrían o reactivan la economía), no los más relevantes que esperan su turno para que el gobierno los incluyen en el presupuesto del 2022 (no se recoge aún las líneas duras del neoliberalismo como son el incremento del IVA, reducción del gasto público, eliminación de subsidios a Diesel y gas o la monetización de activos) de ahí su importancia. Aunque hay indicios en la proforma cuatrianual -que es otro tema de estudio- no tiene un sustento mayor, por lo que su análisis se deberá realizar con la proforma presupuestaria para 2022. Ahí estará la verdadera posición económica del régimen y la fuente de múltiples adhesiones y rechazos como se esperaría. Por tanto, las adhesiones a favor o en contra.

Mientas tanto en esta “proforma enganche o de avanzadilla” se pueden analizar algunas señales:

El monto de la proforma es de USD 32.948,64 millones, los ingresos totales alcanzan los USD 23.042,50 millones y los gastos ascienden a USD 27.855,18 millones, con un déficit global de USD 4.812,68 millones, equivalente a 4,63 % del PIB. Según la autoridad fiscal, esta cifra representa USD 911,47 millones menos de déficit de ejecución presupuestaria del año pasado. Para esta proforma prorrogada no se toma como base el monto inicial de 2020, sino el codificado a diciembre 2020. Pero también ha habido un reclamo de algunos frentes, en especial la educación, que piden que la base sea lo codificado en el 2021, toda vez que el año de pandemia no permitió desarrollar las actividades programadas, por lo que el ejecutado se vuelve en una base inadecuada.

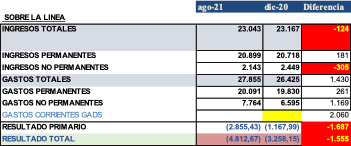

Ilustración 1.-Sobre la línea

En línea alta se observa que el déficit primario (sin egresos por pagos de deuda pública) asciende a USD 1.687 millones y el déficit total se incrementa en USD 1.555 millones. Este es un primer indicador de lo devastador que fue el efecto de la pandemia en la economía nacional, periodo en el que gastamos menos pero también se tuvo menores ingresos para la economía.

Para la cuenta de ingresos, algunos analistas la consideran sobreestimada respecto al ingreso petrolero (Cuenta CFFD), pues se basan en un barril de USD 59,8 desde los USD 37 originales de la proforma 2020, pero a mi criterio consideraría cumplible por la tendencia al alza y porque no se vislumbran cambios profundos en el mundo petrolero.

La base del ingreso permanente es el tributario y se proyecta cerrar con 12.734,65 millones de dólares para fin de año, menos de USD 2 mil millones programados a inicios de 2020 y que reflejan el impacto de la pandemia en la actividad económica generadora del tributo. Basta observar que se planifica cerrar con 3.616,3 millones de dólares de impuesto a la renta cuando la recaudación efectiva para el año 2020 fue de 4.406,76 millones de dólares, igual en el impuesto de salida de divisas (ISD) 894,75 millones de dólares frente a 964,09 millones de 2020. Demuestra también que el gobierno aún no plasma su impronta en la Proforma Presupuestaria del año 2021 ya que estos impuestos no consideran una reforma tributaria exigida por el frente económico, la línea dura del gobierno.

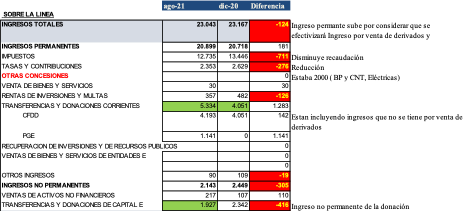

Ilustración 2.- Proforma sobre la línea

Ha causado polémica que en esta proforma no se observe la regla macro fiscal que señala que gastos permanentes son cubiertos por ingresos permanentes, este es el caso del ingreso petrolero (no permanente) que no podría financiar el gasto en salud (permanente), justificado por la autoridad económica por las condiciones de la pandemia. El Gobierno ecuatoriano expidió un Decreto Ejecutivo para eximirse de esta obligatoriedad con vistas a este ejercicio y para los 2 próximos ejercicios fiscales.

“Decreto N° 170, los egresos que generen los sectores de educación, salud y justicia podrán ser financiados con los ingresos no permanentes, como los recursos petroleros o el endeudamiento externo.”

Otro caso es de los gastos de personal para inversión que aparece en el grupo del no permanente, y llega al orden de los USD 1.207,08 millones.

Los fondos para la educación continúan dentro de la preocupante línea de incumplimiento de los últimos 5 años en que no se ha observado la disposición DECIMOCTAVA respecto a asignar de forma progresiva recursos con incrementos anuales de al menos el cero punto cinco por ciento del Producto Interior Bruto hasta alcanzar un mínimo del seis por ciento del Producto Interior Bruto. Pero, por otro lado, tampoco se ha ejecutado lo que se ha codificado (para finales de julio 2021 se ha ejecutado menos del 50% cuando ya había pasado más de la mitad del año). Mea culpa también a los señores de educación. La reasignación para becas estudiantiles es otro rubro sensible de esta proforma y que seguramente se pedirá corregir por lo delicado de la medida que podría terminar afectando la estabilidad de estudiantes becados en universidades privadas.

Los gastos de personal (masa salarial) se reducen en USD 442 millones, no se esperaría grandes movimientos de personal, sino que reflejan básicamente al personal que ya fue despedido en los meses finales de Moreno.

Para el 2021, en transferencias o donaciones corrientes (grupo 58) se prevé USD 3.232 millones que equivale al 11, 60% de los gastos totales (frente al frente al 10,95% de 2020). Incluye rubros para la seguridad social (IESS, ISSFA, ISSPOL) y para el Bono de Desarrollo Humano, Bono Joaquín Gallegos Lara, Pensión de Adultos Mayores y Pensión para Personas con Capacidades Especiales.

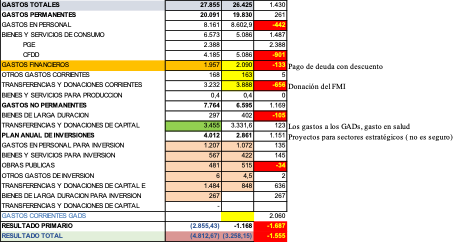

En los gastos de inversión y capital, las transferencias o donaciones de capital (grupo 88) donde se registran las transferencias a los GADs y donde estarán de igual forma los recursos que el Estado destinará para la salud, se observa una asignación de USD 3.455 millones con un incremento de USD 123 millones desde la proforma inicial.

Para obras públicas (grupo 75) se ha presupuestado USD 481 millones, USD 34 millones menos, lo que no es una buena señal en pro de la reactivación.

El presupuesto para bienes y servicios para inversión se ha incrementado en USD 145 millones desde la proforma original, pero es USD 618 millones menos que el devengado en 2019. Se siente la paralización de proyectos del Plan Anual de Inversiones y suma a la recesión económica.

Las medidas de aislamiento provocaron una reducción de egresos del Estado sobre todo en comunicaciones, viajes y gastos de mantenimiento.

Se considera también que hay algunos gastos mal clasificados, como la donación en DEGs que al efectivizar en el mercado se convierte en una deuda.

El presupuesto contiene un gasto no permanente de USD 7.764 millones, y con un ingreso no permanente (con un petróleo calculado en USD 59,8 el barril) de USD 2.143,3 millones, lo que deja una brecha de USD 5.500 millones, aproximadamente. Brecha que se cerraría con contratación de deuda y por excepción valida por este y los dos siguientes períodos se cerraría con alteración de la regla macro fiscal.

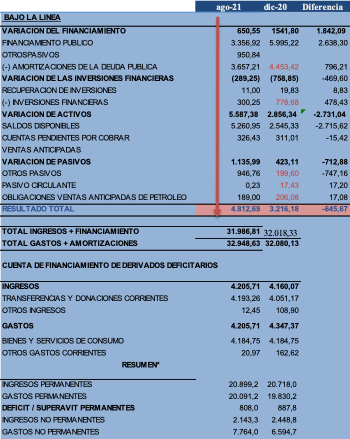

Ilustración 3.- Proforma de Egresos

Los recursos de financiamiento para el año 2021 suman USD 8.932,61 millones, de los cuales USD 4.709,82 millones corresponden a deuda externa que representan el 13,27 % del total del Presupuesto General del Estado y el 4,26 % del PIB; dentro de la estructura de la deuda externa, las fuentes de financiamiento se encuentran distribuidas entre préstamos con Organismos Multilaterales por USD 2.687,97 millones, operaciones con otras entidades internacionales por USD 1.819,28 millones, y con Gobiernos por USD 202,57 millones. De esto se espera obtener USD 1.500 millones del FMI hasta fin de año.

Las medidas tomadas en el año 2020, y que no fueron contrastadas por reacciones populares debido al aislamiento, finalmente ocasionaron una menor carga a los egresos del presupuesto, entre esas cuentas de egreso, están la casi eliminación del gasto en subsidios de combustibles (Cuenta CFFD de recursos destinados a la importación de derivados del petróleo para cubrir la demanda interna del país) y el peso de los intereses de la deuda (grupo 56) conseguida con la refinanciación con interés más bajo (disminuye la presión fiscal). Cabe mencionar que el subsidio a los combustibles registrado en esta proforma es de USD 1.900,39 millones frente a USD 1.956.78 millones de 2020, por lo que seguramente la Asamblea Nacional pedirá actualizar estas cifras.

La deuda interna de USD 1.955,11 millones provienen del financiamiento dado por la negociación de papeles fiduciarios colocados en el mercado financiero nacional. El resto de los ítems de esta categoría, corresponden a saldos disponibles, principalmente de préstamos por venir que ascienden a USD 2.267,68 millones, pero este rubro no está suficientemente claro (incluirían los declarados USD 948,5 millones en DEG’s de donación del FMI).

Hay rubros bajo la línea (financiamiento) como “saldos disponibles” que subieron de un original USD 2.545 millones a USD 5.260,95 millones y faltando la explicación de la autoridad monetaria se podría inferir que esos fondos seguramente provendrían de préstamos externos y donaciones. De valores provenientes de las concesiones en el sector de las telecomunicaciones, menos, porque se planea postergar las monetizaciones de activos hasta el próximo año, cuando se tenga un menor riesgo país y por ende mejores condiciones de negociación.

El Gobierno también ha suspendido el cumplimiento del límite de la deuda y pospone para 2025 la reducción al 57% del PIB. En este momento está en 60% y recordamos que el Gobierno de Correa fue el que en 2016 rompió ese límite camuflándolo con una reorganización de cuentas.

Ilustración 4.- Proforma bajo la línea

Por tanto:

La proforma del presupuesto presentado el 22 de agosto de 2021 deberá ser analizado y aprobado por la Asamblea Nacional en 30 días, no tiene registrados afectaciones mayores o activado los estabilizadores fiscales automáticos que hemos bosquejado. Los verdaderos impactos y la firma de corte liberal estarán (o no) en el presupuesto de 2022 y en la Ley “Creando Oportunidades” con una reforma tributaria para aumentar ingresos y con una reducción del gasto enfocada a la “obesidad” del estado, pero que como contramano peligroso conlleva la reducción del empleo y la reducción de las posibilidades de consumo de la economía, contrariando incluso la recomendación del FMI, punto de referencia de la idea política del gobierno, que recomienda “no realizar ajustes a la estructura de ingresos del Estado por lo menos hasta que se haya disipado los efectos de la pandemia”. En eso habrá que estar alertas porque las medidas de contra ciclo deben estar de la mano de incentivar la producción de exportación y proteger el empleo y el consumo, optimizando las bases de recaudación (cobrando lo que debe y a quien debe) e incentivando la producción para consumo y exportaciones desde la base de la pequeña y mediana empresa que al final es la que crea el valor y el empleo sostenible (60% o más de la mano de obra).

Cuando llegue la proforma de 2022 y se haya agotado el efecto “globito de ensayo” de la proforma 2021 e incluso de la cuatrienal, estaríamos atentos a ver su enfoque respecto a:

- Su modalidad de la reactivación a través del tándem Consumo-Producción.

- Su visión acerca de la redistribución de las ganancias que se concentró en pocas manos (sector ventas de retail, farmacéuticas, banca, comunicaciones e incluso servicios públicos) justo en época de pandemia, es decir el tinte de su política tributaria.

- El direccionamiento de una política fiscal hacia lo expansiva o lo restrictivo.

- La reducción de los costos de producción, a través de bajar los precios referenciales: reducción de aranceles, tasas de interés (y redirección del crédito a la producción), precios de bienes y servicios básicos, precios de los servicios públicos (reingeniería a fondo y reubicación del personal excedente incluyendo a la seguridad social), reducción del IVA e incremento del impuesto a la renta.

- Capítulo especial con el incremento de los precios de los combustibles que si bien es cierto alivia la presión fiscal, sin embargo, es un factor desestabilizador en la reactivación de la economía y el consumo; ya pasamos en los 80´s y 90´s los efectos multiplicadores del incremento del precio de los combustibles como para ahora aceptar explicaciones que solo “incrementa centavos en el combustible”. Todo se podrá hacer, pero una vez reactivada la economía y sin afectar a los sectores productivos entre ellos a la ignorada clase media.

- Capítulo especial la reducción de la tasa de interés que en el porcentaje actual es completamente inútil para reactivar la economía. La formula de cálculo del Costo internacional + Costo operativo + Riesgo + Utilidad debe ser manejado más allá de la presión de un oligopolio real que debe reconvertir su enfoque hacia la reactivación. Así tenga inquilino en Carondelet.

- La introducción de variables para la canasta de la masa monetaria, por ejemplo, la moneda electrónica y la criptomoneda.

- El fomento a la producción de la empresa pequeña y mediana para consumo y para exportación, pues de ello depende sostener el modelo del dólar, para ello incluso buscar mercados en el mundo, abandonando la idea que la autarquía es lo correcto.

- Reactivación de la obra pública para sustentar el empleo con fondos provenientes de la compensación de la base económica que ganó en la pandemia.

- El tratamiento al gasto social (salud, educación, protección).

- El tratamiento del endeudamiento público y privado: reestructura por el primer elemento y pago por el segundo elemento, pero paralelo a una reorganización que debería enfrentar la unificación de los 3 seguros sociales (IESS, ISSFA, ISSPOL) bajo líneas de reingeniería y economías de escala.

- Ingresos de insumos naturales perecibles con fideicomisos para inversión productiva, salud y educación y eliminación de toda forma de explotación inconsciente.

- Ingresos por mejor uso de las bienes y empresas públicas con modalidades que no impliquen la enajenación de propiedad (caso de APP o concesiones), pero diluyendo el discurso patriotero que mantiene la ineficiencia. En el caso del Banco del Pacifico debería ser utilizado juntamente con el BIESS para pinchar el globo de la tasa de interés que no ha descendido en 20 años, ojalá no sea un problema tener un presidente banquero.

- Y proteger el empleo a toda costa y nuevos empleos con modalidades diferentes pero justas.

Todas estas variables que se pueden concretar en políticas procíclicas o de contra ciclo, según se las trate.

Por el momento se puede ensayar la protesta, se puede reclamar por las pocas reducciones, se puede objetar los gazapos del presupuesto, se puede identificar alguna sub-subcuenta mal colocada.

Pero no cabe más.